作家丨小李飞刀

图片丨图虫创意、东方IC、网罗

好意思加墨世界杯来袭,全球官方赞助商之一的海信家电已于6月11日强势涨停,不雅赛经济的炎风提前吹进了A股。

啤酒动作看球标配,天然也没缺席。6月10日以来的三个来回日,A股啤酒指数一度涨近5%,市值偏小的惠泉啤酒一度高涨15%。

但翻翻历史账,世界杯从来不是啤酒板块的必涨令。2002年于今的六届世界杯,啤酒指数三次涨、三次跌,涨幅处在-10%至14%之间,毫无规章可言。

不外,此次好意思加墨世界杯依旧不同,撞上了五年跌近50%、估值不及20倍、蹲在十年底部的啤酒。它会成为板块周期复苏的导火索吗?

01

比白酒更抗跌

曩昔几年大销耗下行周期中,啤酒功绩比白酒更抗跌。

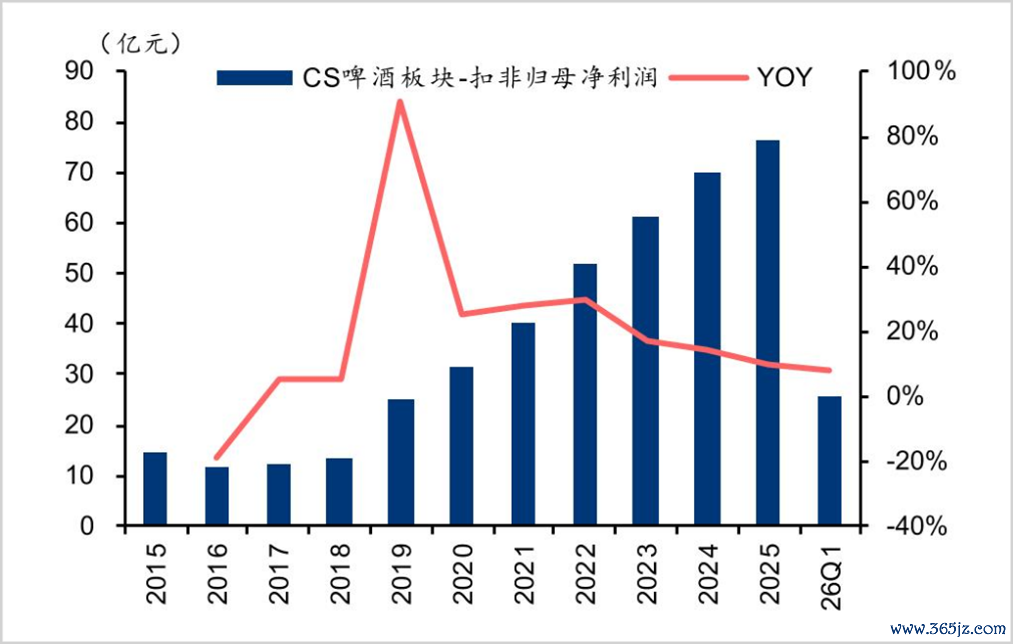

2025年,A股啤酒板块终了营收约698.5亿元,同比增长2%。归母净利润85.3亿元,同比大增16.7%。在总量险些不增长的前提下,利润仍以双位数彭胀,天然增速较之旧年份有所放缓。

2026年一季度,板块功绩赓续保执增长趋势。燕京啤酒、珠江啤酒、惠泉啤酒扣非净利增速永诀为69%、12%、19%。

▲啤酒板块扣非归母净利润走势图

开始:华泰证券

反不雅白酒,功绩深度调遣已全面反应在财务报表中。2025年白酒板块收入3618亿元,同比下落18.1%;归母净利润1266亿元,同比下落24%。此次年度回撤幅度比上一轮2012至2015年下行周期任何一年齐要猛。

啤酒为什么更能扛?

一是价钱带有权臣各异。啤酒是公共快消品,主流价钱带在5-10元,全体单价偏低,意味着下行期险些莫得降价空间——也没东谈主指望啤酒降价促销来开动销量。

事实上,曩昔几年啤酒板块毛利率基本保执老成,致使在成本红利和结构升级双重作用下小幅抬升。一朝进入上行周期,啤酒具备了了的顺价提价智商。

二是市集竞争阵势是底牌。过程二十年吞并整合,中国啤酒行业前五家——华润、青岛、百威、燕京、重啤市占率已老成在80%傍边,早已过了靠价钱战抢份额的阶段,更多是酿成主见,搞居品结构升级,进步全体吨价水平。

反不雅白酒,价钱带权臣高于啤酒,订价权成就在商务宴请、礼品属性之上,更容易受宏不雅需求影响。曩昔几年,高端白酒需求消沉,批零价倒挂,激发执续去库,功绩大幅承压也就不难连续。

从野心秉性看,啤酒接下来的复苏可能比白酒更顺、更快。

02

两大增长旅途

改日,A股啤酒赛谈的增长叙事,拆到底即是两条线——吨价上行、品类改革。

啤酒同白酒一样,早已莫得量增逻辑。2015年至2020年,啤酒产量从4716万千升降至3411万千升,降幅高达27%。这一阶段受销耗民俗变化、产能多余及行业结构调遣影响,中低端啤酒需求萎缩,企业通过关停低效产能优化供给。

2021年于今,产销量略略回升,全体保管在3500-3600万千升,但较历史岑岭仍有较大差距。

改日,啤酒市集增长相通主要依赖加价。

被迫提价方面,成本压力正在从头积贮。啤酒成本结构中,包装材料(玻璃瓶、铝罐)和大麦占比最大,永诀约28%和15%,其中铝罐约13%。

2025年玻璃价钱回落超20%、大麦降约17.6%,曾是行业利润超预期的进犯红利开始。

但本年风向正在发生变化。大麦方面,澳大利亚中枢产区受干旱影响,供应骤紧,澳饲料大麦报价已达300好意思元/吨。铝价执续走升,屡次刷新历史新高。收场6月15日,沪铝期货价钱较2020岁首大涨超70%,对铝罐包装的居品成本酿成执续压力。

然则,啤酒历来有顺价传导智商。2017-2018年那轮成本高涨周期中,各家龙头先后提价,最终不仅把成本传递出去,净利率反而执续进步。

本轮加价第一枪早已打响。

2026岁首,燕京啤酒、华润雪花、青岛啤酒先后发布加价见知,涨幅聚首在10%至20%,居品聚焦500ml瓶装、易拉罐装,提价主要原因均指向原材料价钱高涨。

收场一季度末,五大啤酒厂均完成一轮提价,平均吨价上升3%-8%,毛利率无数上升1.5%-3%。

二季度加价继续歇。5月20日,华润啤酒旗下喜力辞世界杯开幕前夜,整箱提议零卖价上调5元,单听上调0.5元。

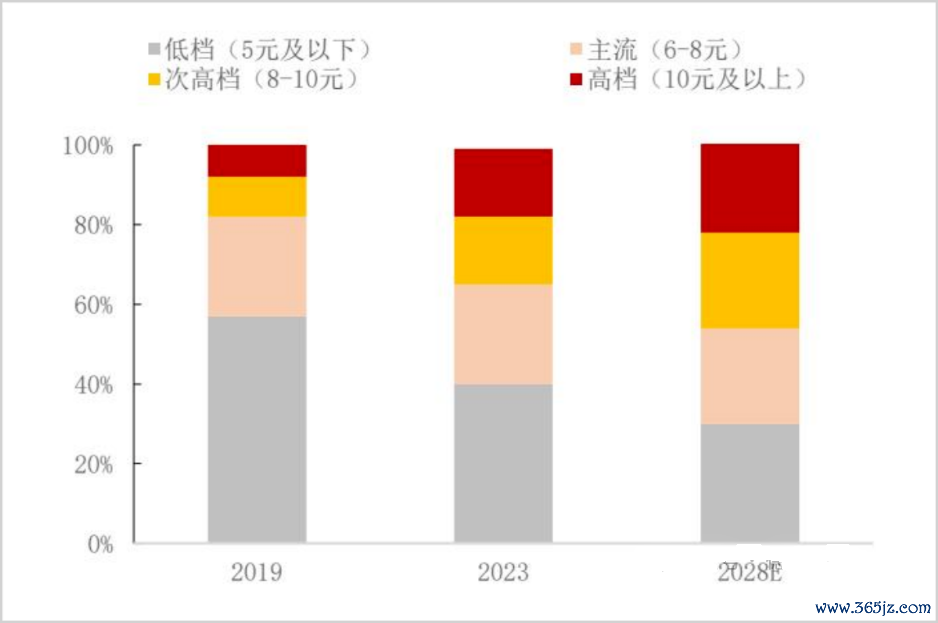

除了成本倒逼的被迫加价,更值得喜爱的是主动升级——把中低端居品结构往高端价钱带腾挪。

国外多个进展国度中高端啤酒销量占比七成以上,而中国低端占比一度达六成,易游官方网站APP下载使得中国啤酒全体吨价大幅低于欧洲、日韩、好意思国。但中国啤酒中高端占比扩大的趋势正执续挤压低端市集。

▲中国啤酒价钱带占比变化,开始:国泰君安

除加价外,品类拓展是另一大成长点。

精酿啤酒是最近几年最具活力的细分增量。据灼识商议数据露馅,中国精酿啤酒市集鸿沟从2019年的125亿飙升至2024年的632亿,复合年增长率高达38.4%,占全体啤酒零卖额比例从2.1%跃升至8.6%,掂量到2029年将冲破1800亿,占比接近两成。

不外,精酿现在仍是结构性增量,主要吃掉中高端工业啤酒的份额,而非捏造作念大全体盘子。

但对啤酒企业而言,这意味着一个新的价钱带战场——精酿吨价是无为工业拉格的3-5倍,毛利空间丰厚。百威、华润、青岛齐在精酿上重兵参加,金星啤酒致使借此冲刺港股IPO。

此外,不少啤酒龙头还跳出啤酒赛谈,去其他细分领域寻求增量。燕京推出倍斯特汽水(定位介于汽水和低度乙醇之间),青岛布局黄酒,走的齐是范围彭胀逻辑。

03

从重啤到燕京

在啤酒这么一个闇练行业中,成本市集非常珍爱谁会成为“啤酒中的茅台”。

2021年调遣之前,重庆啤酒是总共板块的成长之王。此前几年,其股价高涨超十倍,估值一度给到120倍以上,远高于行业平均水平。

彼时,市集逻辑也很了了。嘉士伯入主后注入了最优质的财富包,吨价水平被权臣拉高,仅次于百威亚太,盈利智商执续大幅进步。

更令市集荒诞的,是乌苏啤酒——2018年下半年在酬酢媒体上不测走红,“硬核”、“夺命大乌苏”的网红东谈主设让它再行疆地方品牌通盘杀向世界,巅峰期世界销量冲破百万千升量级,成为行业气候级单品,带动全体吨价大幅上行。

重啤估值也因此享受了远超同业的成长溢价。然则,2021年之后功绩高增知难而退,高估值溢价清除殆尽。

其中一个主要原因是,乌苏啤酒进行世界化并不堪利。一方面,此前几年渠谈压货、推力透支,重迭华润黑狮、青岛白啤、燕京U8等竞品跟进,相对竞争力下落。另一方面,宏不雅需求影响下,高端啤酒首当其冲。

重啤超高估值重迭高成长逻辑崩坏,导致股价跌超70%,成为本轮调遣最历害的啤酒股。

然则,本轮行业困境中,又杀出一匹大黑马——燕京啤酒。2021年2月低点以来,股价累计接近翻倍,成为啤酒中独一在本年创出新高的场地,在总共大销耗赛谈中也极为隐匿。

这背后主若是自己功绩在辅助。2022-2025年,公司归母净利从3.52亿通盘攀升至16.79亿,年复合增长率高达68%,净利率从2%大幅上升至13%。

拆分看,第一大增长引擎是燕京U8。曩昔五年,U8销量从9万吨增长到90万吨,成为燕京第一款委的确谛上的世界性大单品。U8定位高端,拉动营收、利润执续增长,成为燕京开脱野心困境的最大赞理。

此外,燕京啤酒的野心恶果也大幅改善。

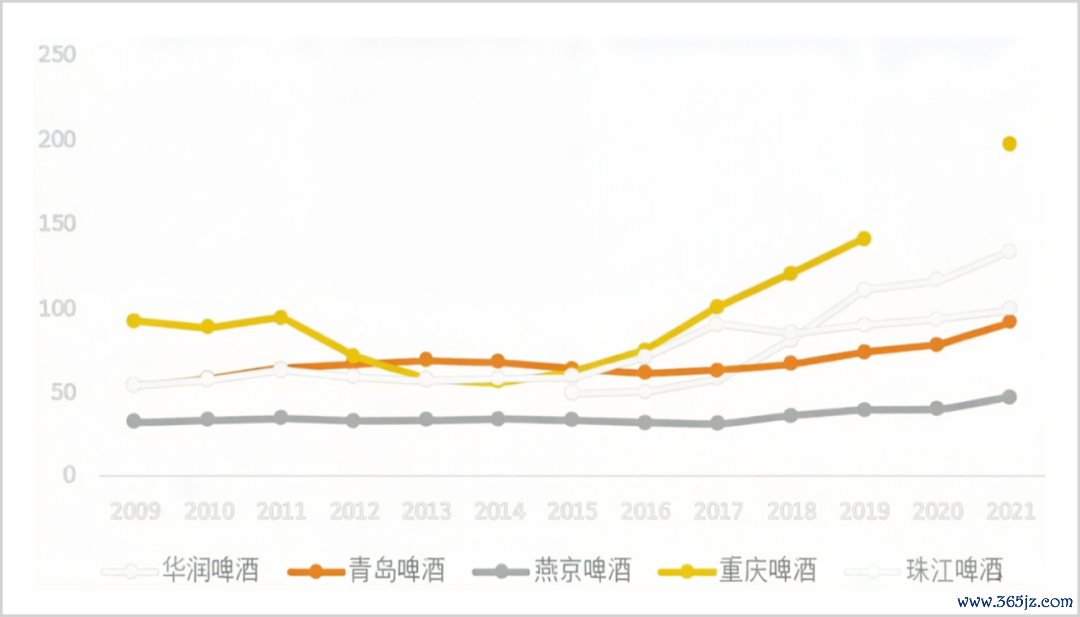

2021年之前,公司东谈主员肥胖,三费用度率终年行业最高,东谈主均创收垫底,净利率常在2%逗留,远低于其他龙头。2022年新措置层上任后,大刀阔斧砍冗余、优渠谈、控用度,用度率执续下落,成为利润高增的另一大砝码。

▲啤酒企业东谈主均创收(万元/东谈主),开始:勾股

掂量改日,U8在多个省份的渠谈渗入率远未到天花板,高端全麦拉格新品A10上市铺货、倍斯特汽水跨界栽种,让市集坚信燕京啤酒的高增叙事在中短期内难以收尾。

2026世界杯中国官方入口除重啤和燕京“一退一进”的对比外,华润、青岛、百威野心体量很大,成长性相对有限。

坦率讲,世界杯对啤酒销耗的拉动是真实的,但亦然脉冲式的,最多催化一个季度的零卖动销,不会改变行业中长久轨谈。

啤酒背后委果的复苏能源在于功绩已陆续回暖,重迭估值位于十年最底部区间,世界杯事件彻底有可能成为赛谈归来的一个点武器。

总之EasyGame,对啤酒赓续悲不雅,还是莫得坚实的意义了。

备案号:

备案号: